El activo basado en el conocimiento sigue siendo un factor cada vez m�s importante para el �xito competitivo de las Pymes en nuestro Pa�s.

Por Rodrigo Terz�n G�mez: Director Comercial Alfalytics, Subgerente Procesos de Negocio y Control de Gesti�n en INCIB Chile/Per�. International Business Management, Georgetown University, Mc Donough School of Business Washington D.C., USA; M�ster Negocios, Universidad Lleida; M�ster Administraci�n, Europea Madrid; Ingeniero Civil Industrial, Escuela Negocios UDLA. Profesor UAH-INACAP-PUCV.

La incorporaci�n de la dimensi�n social y medioambiental a la Generaci�n de Valor cobra d�a a d�a mayor importancia en las organizaciones. Aun cuando la primera responsabilidad de las organizaciones es ser rentables y generar valor para los socios o accionistas, en el mundo actual no basta. El crear valor, se refiere a la capacidad de una organizaci�n -empresa del sector p�blico y privado-, inclusive sin fines de lucro, de integrar su estrategia y operaciones, con esto conseguir� un mayor impacto social y, por tanto, un fortalecimiento de la empresa en el largo plazo. Lo anterior s�lo se har� efectivo si la dimensi�n social y medioambiental est�n integradas tanto a la misi�n, como a los principios y valores de la compa��a, y a su cultura empresarial.

La dimensi�n social hace referencia a c�mo una organizaci�n contribuye al bienestar de la sociedad en la que opera. Esto puede incluir la creaci�n de empleo, el apoyo a comunidades locales, la promoci�n de la diversidad y la inclusi�n, y el compromiso con causas sociales. La dimensi�n medioambiental se refiere a c�mo la organizaci�n gestiona su impacto en el medio ambiente. Esto incluye la adopci�n de pr�cticas sostenibles, la reducci�n de emisiones de carbono, la conservaci�n de recursos naturales y la minimizaci�n de la huella ecol�gica.

La dimensi�n social y medioambiental, ya no s�lo es un asunto de empresas ligadas a la explotaci�n de recursos naturales, como la miner�a o el sector pesquero, sino que d�a a d�a adquieren un rol cada vez m�s importante en la estrategia de cualquier organizaci�n inserta en el mercado.

Esto va m�s all� de los balances financieros tradicionales, nos encontramos en una era que la sociedad y el medio ambiente desempe�an un papel crucial en la sostenibilidad y �xito a mediano y largo plazo de las organizaciones. Este cambio no implica solo adaptarse, sino a replantear la forma en que medimos y gestionamos el valor creado. Los sistemas de informaci�n financiera, aunque son esenciales no proporcionan la base o informaci�n completa para comprender y potenciar la generaci�n de valor.

La generaci�n de valor en la era actual requiere m�s que simplemente reconocer la importancia de los activos intangibles. Requiere un compromiso real con sistemas de gesti�n que permitan a los ejecutivos medir, evaluar y movilizar estos activos de manera eficaz.

Entonces se puede afirmar que el coraz�n mismo de la existencia de las organizaciones reside el desaf�o constante de “generar valor� y a ra�z de esta afirmaci�n se despliegan una serie de preguntas esenciales que deben abordarse de manera reflexiva.

- �Qu� es y c�mo definimos la generaci�n de valor? En este contexto, es crucial abordar la esencia misma de lo que constituye “valor” en el contexto de la organizaci�n. �Se trata simplemente de beneficios financieros, o abarca aspectos m�s amplios como la satisfacci�n del cliente y el impacto social?

- �Cu�l es el camino que deben seguir para generar valor en la organizaci�n? Considerando factores internos y externos que influyen en la capacidad de la organizaci�n para agregar valor a sus stakeholders.

- �Cu�l es mi plan estrat�gico? Aqu�, este es el n�cleo de la planificaci�n y debe reflejar los objetivos espec�ficos de la organizaci�n.

- �C�mo ejecuto mi plan estrat�gico?

- Monitoreo Integral del Plan Estrat�gico �C�mo monitoreo mi plan estrat�gico de manera integral, alineando la operaci�n con el cumplimiento de los objetivos?

Las organizaciones, para medir sus resultados siguen recurriendo al sistema de contabilidad financiera, que considera las inversiones en capacitaci�n de los colaboradores, bases de datos, sistemas de informaci�n, relaciones con los clientes, calidad, procesos de respuesta, productos y servicios innovadores como gastos del periodo.

Los sistemas de informaci�n financiera no proporcionan ninguna base para medir y gestionar �el valor creado�, el cual aumenta las capacidades de �los activos intangibles en las Pymes de nuestro Pa�s�.

Los ejecutivos y colaboradores a veces no prestan mucha atenci�n a lo que se est� midiendo, en consecuencia, las personas no pueden gestionar bien lo que se mide. La atenci�n y el esfuerzo de los ejecutivos se centra demasiado en modificar los resultados financieros a corto plazo y muy poco en invertir y gestionar los activos intangibles que proporcionan la base del futuro �xito financiero.

Sin un sistema de gesti�n para medir los resultados, los ejecutivos no desarrollaran ni movilizaran eficazmente sus activos intangibles y, por lo tanto, perder�n buenas oportunidades para �crear valor�.

Este reto, �crear valor�, que es la esencia misma de la raz�n de ser de las organizaciones, nos plantea b�sicamente interrogantes, tales como:

- �Qu� es y como defino la generaci�n de valor?

- �Cu�l es el camino que debo seguir para generar valor en la organizaci�n?

- �Cu�l es mi plan estrat�gico?

- �C�mo ejecuto mi plan estrat�gico?

- �C�mo monitoreo mi plan estrat�gico de manera integral, alineando la operaci�n con el cumplimiento de los objetivos?

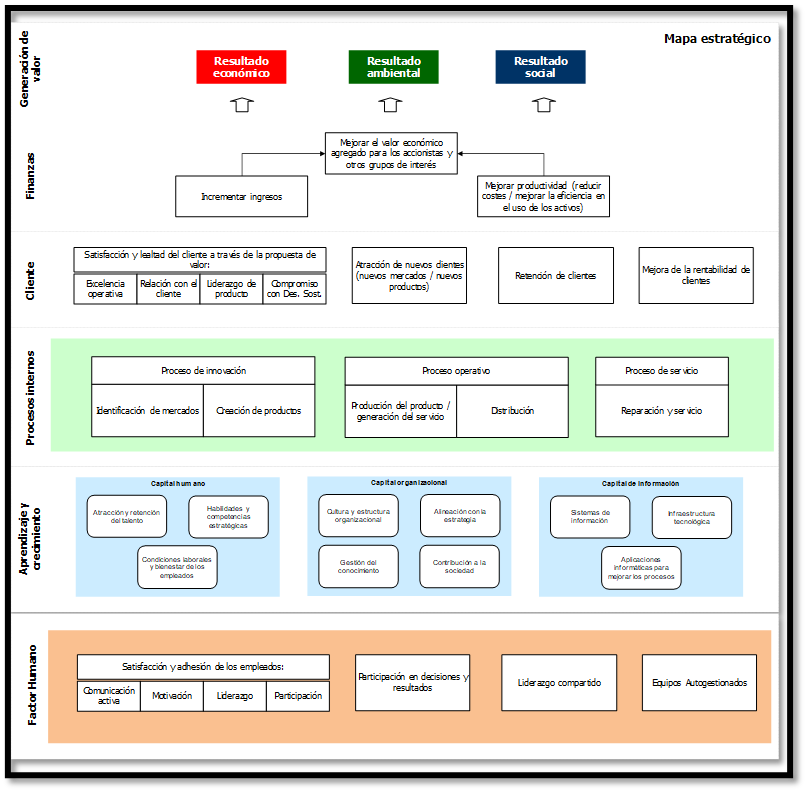

En base a esas preguntas nace el ecosistema Balanced Scorecard y/o Cuadro de Mando Integral -CMI- para dar respuesta a las dimensiones de generaci�n de valor y como lograrlas a trav�s de mediciones. Con este sistema las Pymes deben mantener los indicadores financieros para resumir los resultados de las acciones realizadas tanto de los activos intangibles como tangibles , el equilibrio de estos indicadores orientados a resultados con indicadores no financieros se resumen en 5 perspectivas �(1)Financieros, (2)Clientes, (3)Procesos internos y (4)Aprendizaje y crecimiento- agreg�ndose actualmente el (5)Social y Medioambiental, que en conjunto representan los impulsores, los indicadores de tendencia del futuro desempe�o financiero de la Pyme.

Esta es la base del Balanced Scorecard y/o CMI cuadro de mando integral, ver figura N�1.

�Convirtiendo los activos intangibles en resultados tangibles�

Figura N�1, Ejemplo de Cuadro de Mando Integral incorporando la triple cuenta de resultados (triple bottom line -TBL-).

Kaplan y McMillan (2020) proponen una revisi�n de las cuatro perspectivas del CMI, y su denominaci�n, para adaptarlas a las relaciones entre las diferentes partes interesadas de la empresa.

Esta adaptaci�n viene a enriquecer el sistema de control de gesti�n o modelo estrat�gico con aspectos tales como los �Objetivos de Desarrollo Sostenibles� -ODS- agregando una perspectiva de generaci�n de valor al Cuadro de Mando Integral �la dimensi�n social y medioambiental�.

Seg�n el informe SDG Reporting Challenge (PwC, 2018) sobre la aplicaci�n de los ODS en las organizaciones solo un 27% de las empresas afirmaban haber integrado los ODS en su estrategia organizacional, y un 23% informaban sobre KPIs (key performance indicators) relacionados con los ODS.

Estos resultados demuestran la necesidad de desarrollar herramientas como el CMI que permitan a las organizaciones integrar en su estrategia los aspectos relacionados con su impacto social y medioambiental, que faciliten su aplicaci�n y seguimiento mediante indicadores al igual que las otras perspectivas y/o dimensiones ya establecidas.

La nueva corriente organizacional define que las organizaciones deben generar un �resultado triple TBL� (triple botttom line) la cual integra el valor (1)econ�mico, (2)social y (3)medioambiental. Esta en primer lugar, establece que las organizaciones deben ser econ�micamente sostenibles, pero al mismo tiempo, deben contribuir al desarrollo social de las comunidades donde est�n ubicadas, y deben minimizar sus externalidades negativas en el medioambiente y contribuir a la preservaci�n del planeta. En segundo lugar, y relacionado con la primera novedad, este nuevo paradigma organizacional establece que el valor generado por la organizaci�n debe repartirse entre los accionistas y el resto de las partes interesadas de la organizaci�n (trabajadores, clientes, proveedores, comunidad, etc.).

La relaci�n con las partes interesadas act�a como un factor multiplicador de la creaci�n de valor social y medioambiental.

Mientras que una organizaci�n puede obtener resultados econ�micos, sociales y medioambientales aplicando su estrategia, estos resultados pueden multiplicarse si la empresa es capaz de integrar las estrategias, innovaciones y recursos de sus partes interesadas.

En consecuencia, m�ltiples partes interesadas dentro de una red de organizaciones pueden alinearse en torno a un conjunto compartido de objetivos para crear y ejecutar una estrategia de crecimiento inclusivo, que produzca beneficios sociales y ambientales para los participantes del ecosistema y la sociedad.

Podemos destacar dos m�todos que permiten integrar los aspectos sociales y medioambientales en el Cuadro de Mando Integral -CMI-. En primer lugar, se pueden integrar estos aspectos en las cuatro perspectivas originales del CMI. En segundo lugar, se puede incorporar una nueva perspectiva que recoja los aspectos sociales y medioambientales, esto es lo m�s recomendado para desarrollarla de mejor manera y alineado as� con lo que se ven�a desarrollando con las otras.

Los ejecutivos aprecian este sistema de medici�n del desempe�o organizativo, pero estos tienen un problema mayor �como implementar nuevas estrategias�. No solo su proceso interno de creaci�n de valor est� cambiando, de activos tangibles a intangibles, si no que la naturaleza de la competencia en los mercados externos est� cambiando tambi�n.

Las Pymes, que antes compet�an solo en cuanto a la capacidad de producci�n y caracter�sticas de los productos, descubrieron que el �xito les exig�a ahora una profunda comprensi�n de sus mercados y clientes, as� como la capacidad de proporcionar una �Propuesta de valor �nica a sus clientes�.

Empresas del sector p�blico y privado, inclusive sin fines de lucro -Organizaciones- se ven obligadas a demostrar de qu� forma crean valor para sus integrantes y otras partes interesadas en el ecosistema. De esta forma, ejecutivos de todos los sectores se enfrentan al doble reto de como movilizar su capital humano y la informaci�n la cual disponen, y como transformar sus empresas con nuevas estrategias, impulsadas por clientes cada vez m�s informados y selectivos que piden un desempe�o sobresaliente.

Las Organizaciones, generalmente responden al reto formulando nuevas estrategias dedic�ndose una vez m�s, a trav�s de nuevas declaraciones de misi�n y visi�n inspiradoras, a entregar mayor valor a sus partes interesadas. Sin embargo, el problema de fondo con el que se enfrentan las Pymes de nuestro pa�s es su �incapacidad para ejecutar� con �xito sus nuevas estrategias formuladas.

Los colaboradores escuchan las nuevas declaraciones de misi�n, visi�n y estrategia, pero no comprenden lo que significa para ellos. La pregunta es entonces �C�mo pueden hacer su trabajo de forma diferente para ayudar a la empresa a tener �xito con su nueva estrategia?; estudios indican que entre el 70% y el 90% de las Pymes de nuestro pa�s no logran tener �xito en sus estrategias, motivo de esto es la ejecuci�n de esta que �lucha con la cultura y clima�.

Un sistema de medici�n basado en la estrategia como el Balanced Scorecard o BSC puede solucionar el problema de como comunicarla y ponerla en marcha su ejecuci�n real. Este sistema permite medir el desempe�o y realizar el �Control y gesti�n sobre el desempe�o estrat�gico� d�ndole �alineaci�n y foco�.

El BSC permite alinear todos los recursos organizacionales, equipos de ejecutivos, unidades estrategias de negocio, grupos de apoyo, tecnolog�a de la informaci�n, selecci�n, capacitaci�n de colaboradores, entre otros, para concentrase intensivamente en aplicar sus estrategias definidas por su administraci�n y directorio.

Quienes hemos dise�ado, implementado y ejecutado este sistema seguimos 9 principios b�sicos de gesti�n, para �centrar su foco en la estrategia�:

1.- Traducir la estrategia en t�rminos o acciones operacionales;

2.- Alinear la organizaci�n con la estrategia creando en su interior sinergias;

3.- Convertir a la estrategia en una tarea diaria de todos, transformando la ejecuci�n estrat�gica en una tarea de todos, generando sentido de responsabilidad estrat�gica;

4.- Convertir a la estrategia en un proceso continuo, transformando la ejecuci�n de la estrategia en un continuo;

5.- Movilizar el cambio a trav�s de los lideres ejecutivos, generando liderazgo ejecutivo para desarrollar el compromiso y movilizar el cambio minimizando el riesgo de fracasar en la ejecuci�n de su estrategia, asegurando de esta manera el valor a corto plazo, mediano y largo plazo;

6.- Gestionar el cambio dentro de la organizaci�n, principio relevante en su ejecuci�n.

El CMI adaptado pretende conseguir mejoras en los aspectos econ�micos, sociales y medioambientales.

Adem�s, permite integrar tres dimensiones en un �nico sistema de gesti�n, en lugar de tener que disponer de diferentes sistemas en paralelo.

La aplicaci�n del CMI adaptado tambi�n requiere del seguimiento de principios b�sicos para su buen funcionamiento, tales como:

7.- Integrar los objetivos sociales y medioambientales en el negocio operativo de la empresa, muchas organizaciones tienen departamentos de RSC que desarrollan programas o iniciativas de sostenibilidad. Este tipo de actividades son mucho menos efectivas que el desarrollo de una estrategia de negocio que, simult�neamente, genere rentabilidad financiera, mejore el medio ambiente, y produzca beneficios para la comunidad y las personas.

8.- Realizar una selecci�n estrat�gica de los problemas sociales y medioambientales que una organizaci�n pueda contribuir a resolver. Las estrategias para mejorar el medio ambiente y el bienestar de las personas son m�s sostenibles cuando est�n alineadas con las capacidades espec�ficas de las empresas y a su modelo de negocio. Por ejemplo, una empresa de formaci�n virtual puede contribuir al acceso a la educaci�n de personas en riesgo de exclusi�n, pero no tiene la misma capacidad de luchar contra la deforestaci�n del Amazonas.

9.- Identificar y comprometer a las partes interesadas de la empresa. Un ecosistema conecta m�ltiples actores en una �Cadena de creaci�n de valor� compleja y que puede generar sinergias. Sin entender la totalidad de actores, relaciones, y transacciones en el ecosistema de la cadena de creaci�n de valor, la empresa pierde la oportunidad de identificar mejoras en la eficiencia y calidad de los productos, o en la mejora del nivel econ�mico-social y la calidad de vida de las personas.

La �Propuesta de valor� componente fundamental analizado en el mapa estrat�gico, representa gran parte del �valor agregado de un producto o servicio� y, por consiguiente, es tambi�n una gran oportunidad frente a un mercado cada vez m�s competitivo.

Otro aspecto abordado -con mucho �nfasis- en algunos mapas estrat�gicos describe de que manera las organizaciones est�n transformando sus activos intangibles en activos tangible, particularmente en Latinoam�rica, este proceso tiene como fuerza motriz el �desarrollo de las competencias estrat�gicas� por parte de los ejecutivos y colaboradores. Los procesos empresariales se transforman en altamente competitivos a trav�s de las personas que los ejecutan, y solo los procesos competitivos generan resultados satisfactorios que se materializan en valor. Es por lo que uno de los principales focos de atenci�n es determinar los �factores cr�ticos de �xito� -FCE- de la organizaci�n, desde la perspectiva del capital humano, el capital organizacional y el capital de la informaci�n, explicando de que manera estos elementos estrat�gicamente alineados viabilizan un desempe�o de clase mundial que genera altos retornos sobre la inversi�n.

Adem�s de tener presentes estos 9 principios -en este sistema- tambi�n debemos considerar los indicadores organizados en sus perspectivas para mejorar el desempe�o, estos deben enfocarse hacia lo m�s importante para la organizaci�n �su estrategia�.

Los colaboradores prestan mucha atenci�n a los indicadores relacionados en sus descriptores de cargo, es por esto que se debe tener especial cuidado con la medici�n por parte de la organizaci�n e interpretaci�n de estos -este �ltimo principal problema en las organizaciones-.

La medici�n es un poderoso motivador, las jefaturas y colaboradores se esfuerzan por conseguir buenos resultados en los indicadores asignados, sobre todo si los indicadores van ligados a un �plan de compensaci�n por incentivos�, antes de decidir que medir, tenemos que preguntarnos �qu� es lo que intenta conseguir la organizaci�n�, en definitiva, cu�les son sus objetivos.

En cada proyecto como este se debe pedir a los ejecutivos que definan consensuadamente en sus palabras, cu�les son los sus �objetivos en las perspectivas del BSC�, una vez acordada la redacci�n de la declaraci�n de lo que se quiere lograr, de qu� forma quieren describir el �xito. Estos se pueden modificar f�cilmente para los periodos siguientes, sin tener que repetir la discusi�n sobre la estrategia.

Los objetivos probablemente seguir�n siendo los mismos, aunque los indicadores de los objetivos evolucionen con la experiencia y nuevas fuentes de datos.

El foco en los objetivos debe estar vinculado con las �relaciones de causa y efecto� a trav�s de �flechas� que relacionen un objetivo con otro, y que empujan hasta poder �crear valor en la organizaci�n�.

Ahora bien, se puede enunciar como estrategia �mejorar las capacidades y las habilidades de los colaboradores en determinados puestos de trabajo�, junto con la gesti�n social en �reas de influencia y medioambiental en la generaci�n de emisiones, junto con la nueva tecnolog�a, dar�a lugar a una mejora de procesos internos cr�ticos. El proceso mejorar�a la propuesta de valor entregada a los clientes objetivos, dando lugar a una mayor satisfacci�n y retenci�n de clientes, as� como m�s negocios con ellos. Los mejores indicadores de resultados con los clientes dar�an lugar a mayores ingresos y, en �ltima instancia, a un �mayor valor para los due�os�.

Este �mapa estrat�gico�, diferente en cada empresa y cada estrategia, ha resultado ser una herramienta muy importante, tanto o m�s que el �Balanced Scorecard�. A los ejecutivos, la representaci�n visual de la estrategia les parece tan natural y poderosa que es de gran utilidad para ellos, como dijo un ejecutivo una vez �me encantan los mapas estrat�gicos, ya que son super pr�cticos visualmente�.

Cuando se trabajan los mapas estrat�gicos en las paredes de las salas de reuni�n, se estudian cada uno de los diagramas para completar los objetivos claves o revisar alguna conexi�n que genere valor a la organizaci�n.

La ejecuci�n es clave en este sistema de gesti�n, para que ella sea exitosa �sta requiere de tres componentes (1)resultados, (2)descripci�n de la estrategia y (3) control y gesti�n de la estrategia.

Esta ecuaci�n es clave para que la ejecuci�n sea exitosa.

Rs = De + CGe

Donde:

Rs: Resultado sobresalientes

De: Descripci�n de la estrategia

CGe: Control y Gesti�n de la estrategia

La filosof�a de los tres componentes es sencilla:

- No se puede gestionar lo que no se puede medir

- No se puede medir lo que no se puede describir

De cara al sistema podemos ocupar esta f�rmula y reescribirla como:

El modelo presenta varias contribuciones:

- Describe los componentes b�sicos de la creaci�n de valor en las perspectivas sociales y medioambiental, que se incorpora.

- Temas, basados en procesos de creaci�n de valor, que anuncian la din�mica de una estrategia.

- Un marco nuevo para describir, medir, y alinear los activos intangibles de las perspectivas en los procesos estrat�gicos y los objetivos de la perspectiva interna

Los modelos, los temas estrat�gicos y los activos intangibles son los bloques que permiten comprender y ejecutar la estrategia. Proporcionan una mayor �granularidad� para que los objetivos describan y gestionen la estrategia a un nivel de detalle operacional, la clave del �xito de este �modelo de control de gesti�n estrat�gico�.

Latinoam�rica tiene por delante un inmenso desaf�o y, a su vez, una incomparable oportunidad en el mercado mundial al incorporar este sistema en sus organizaciones; es de vital importancia para toda organizaci�n y/o Pymes gestionarse estrat�gicamente, �tratando de minimizar el riesgo de una mala ejecuci�n de sus objetivos fundamentales�.